【徹底比較】「不動産投資が生命保険代わりになる」は本当?

不動産投資を検討している方の中には「不動産投資は生命保険代わりになる」と聞いて魅力に感じている方も多いのではないでしょうか。

本当に不動産投資が生命保険代わりになるのであれば、現在加入している生命保険は不要になるため解約した方がお得と感じるでしょう。

そこで本記事では、不動産投資が生命保険代わりになると言われている理由や仕組みに加え、生命保険目的で不動産投資を行う注意点について解説します。

本記事を読めば、不動産投資が生命保険代わりになると言われている理由や購入するべき物件の特徴がわかります。

目次

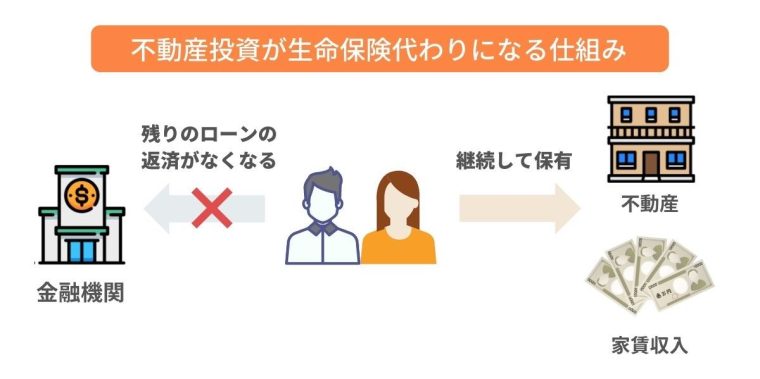

「不動産投資が生命保険代わり」と言われる理由

不動産投資と保険では内容が異なるように思いますが、代わりになると言われる理由は「残された家族に資産を引き継げることが共通しているから」です。

不動産投資を始めるにあたって、債務者が死亡した場合にローン残債免除となる「団体信用生命保険」に加入します。その結果、遺された家族に支払い義務が発生することなく、さらには遺族が不動産の所有権を相続できるようになります。

要するに、“生命保険の死亡保障金の代わりに、不動産という現物資産を遺すことができる”というわけです。

生命保険の場合、1,000万円の死亡保障を得ようとすると、終身型なら毎月15,000円程の掛け金、掛け捨て型なら1,500円程度は支払う必要があります。

一方不動産投資の場合は、月に1万円ほどの持ち出し費用で、相場2,500万円のワンルームマンションを区分所有することができます。

そのため毎月の実質負担額は、「終身保険(積立型)>不動産投資>定期保険(掛け捨て型)」の順になります。

さらに保証額だけでいうなら「不動産投資(2,500万円※変動します)>>定期保険(1,000万円)=終身保険(1,000万円)」の順になり、不動産投資は実にバランスの取れた保険ともいえるわけです。

【用語解説】団体信用生命保険とは?

住宅ローンを組んだ方が死亡または所定の高度障害状態になられたとき、その保険金で住宅ローンを返済するための生命保険です。住宅ローンを組む時に、ほとんどの金融機関で団体信用生命保険の加入が義務付けられています。

引用:ライフネット生命

【徹底比較】不動産投資と生命保険の保障額をシミュレーションしてみた

不動産投資は、残された家族に資産を引き継げることが生命保険と共通していることがわかりましたが、実際にどのくらいの効果を発揮するのかイメージできない方も多いのではないでしょうか。

不動産投資は生命保険と似た役割があるものの、確実に生命保険と同等の機能を発揮するとは限りません。

不動産投資と生命保険の保障額を比較してみました。

<条件>

契約者:30歳男性

- 【不動産投資】2,500万円の不動産を35年ローン(65歳完済)金利2%で組む場合

※ローン完済までは月々10,000円の持ち出しが発生

- 【定期保険】保障額が2,500万円定期保険に65歳まで加入する場合

- 【終身保険】保障額が2,500万円の終身保険に65歳まで加入する場合

| 不動産投資 (団体信用生命保険) |

定期保険 | 終身保険 | |

|---|---|---|---|

| 35年間の払込金額 | 4,200,000円 (月10,000円の持ち出し) |

2,436,000円 (月5,800円) |

19,677,000円 (月46,850円) |

| 保障額 | ローンの残債分 | 2,500万円 | 2,500万円 |

| 家族に遺せる資産(65歳未満) | 不動産+家賃収入 | 2,500万円 | 2,500万円 |

| 家族に遺せる資産(65歳以上) | 不動産+家賃収入 | 0円 | 22,083,000円 (払戻金)*払戻率112.2% |

※団体信用生命保険の払込金額は、住宅支援機構の機構団信特約料シミュレーションより

※定期保険の35年払込金額はライフネット生命のシミュレーションより※終身保険の35年払込金額・払戻金はオリックス生命保険のシミュレーションより

<おすすめの人>

- 不動産投資:投資をしつつ、生命保険の負担を減らしたい

- 定期保険:老後に向けた貯蓄はしている

- 終身保険:自分で貯蓄するのが難しい

不動産投資では「団体信用生命保険で保障されるローン残債 + 物件資産 + 家賃収入」が家族に遺せます。ローンの残債については返済に伴い、徐々に減っていくため、最終的には0になります。

完済後、家族に遺るのは物件と家賃収入です。物件を売れば売却益が得られ、入居者さえいれば家賃が入ります。完済後に亡くなっても、物件によっては月々安定した収入が家族に入る可能性もあるでしょう。

ただし、築年数や家賃の下落も考えられるため、安価に加入できる掛け捨て型保険を併用すると安心です。

定期保険は65歳未満で亡くなった場合2,500万円の保障を受けられますが、あくまでも掛け捨てであるため、65歳を迎えたタイミングで保障はなくなります。

家族に遺す資金計画をしっかりと考えた上で、貯蓄できている方には最も安価に万が一の保障を受けられる保険と言えます。

終身保険は、65歳までの加入期間が終了したのち、払戻金があります。シミュレーションでは払戻率が112.2%となっており、利回りは高くないものの、支払った金額よりも多くのお金が戻ってきます。

しかし、月々の支払いが46,850円と負担が大きくなるため、加入をおすすめできるのは支出に余裕がある方や強制的に貯蓄をしたい方に限られます。

生命保険目的で不動産投資をしてもいい?3つの注意点

不動産投資と生命保険では、最終的な払込金額や受け取れる保障額に大きな違いがあるため、将来の価格や賃貸需要など様々な点を考慮したうえで物件を決める必要があります。

基本的な考えとして、不動産投資のメリットの1つに生命保険の役割があると認識するのは問題ありません。しかし、不動産投資を始めたからといって現在の生命保険を解約するなど、生命保険の役割を全て不動産に置き換えるのは危険です。

具体的な理由は以下の3つです。

注意点1. 運用中に損益を被る可能性がある

不動産投資は賃貸物件として運用する中で以下のようなリスクがあります。

| リスク | リスクによって引き起こされる影響 |

|---|---|

| 空室 | ・家賃収入を得られずに支出が膨らむ |

| 築年数の経過による家賃の下落 | ・家賃収入がローン返済・管理費等の支出を下回る |

| 金利の上昇 | ・返済額が増え、家賃収入で返済できなくなる |

| 天災による建物損壊 | ・修繕費用がかかる ・最悪の場合は建物が使えなくなる |

| 入居者とのトラブル | ・家賃を滞納され、ローン返済ができない ・室内の使用状況によって修繕費用がかかる ・管理に時間が取られる |

リスクに備えるには、長期的な資金計画や豊富な自己資金が必要です。

しかし、誰にも将来のことはわからないため、少なからずリスクは背負わなければなりません。不動産投資を「家族のための生命保険としてやる」と考えるには不安が大きいでしょう。

リスクの詳細は「「不動産投資はやめとけ」と言われる理由|9つのリスクと正しい対処法」で解説しています。

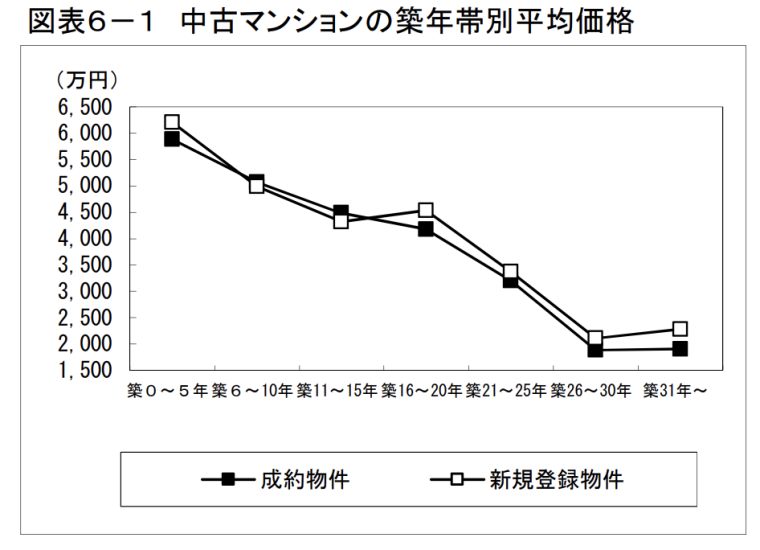

注意点2. 相続した物件に想定した売却額がつかない可能性がある

生命保険代わりになると考え購入した物件であっても、将来的にいくらで売却できるかはわかりません。

以下の図は、東日本不動産流通機構による、中古マンションの築年数別平均価格です。首都圏のみの投資用物件と居住用物件を合わせたデータではありますが、築年数が経過する毎に、価格が右肩下がりになっていることが読み取れます。

※引用:築年数から見た首都圏の不動産流通市場|東日本不動産流通機構

不動産は築年数が経過するにつれて価格が下がるため「保険」として見た場合に、最終的にいくらの資産を残せるかがわかりません。不動産投資会社が提示するのは、あくまで現在の状況から予想される資産価値となります。

不動産価格は需要と供給で変動することに加え、金利の上昇によって不動産を購入できる層が減少する可能性もあるでしょう。

1,500万円の資産を残したつもりが、実際は800万円でしか売れないケースもあるのです。

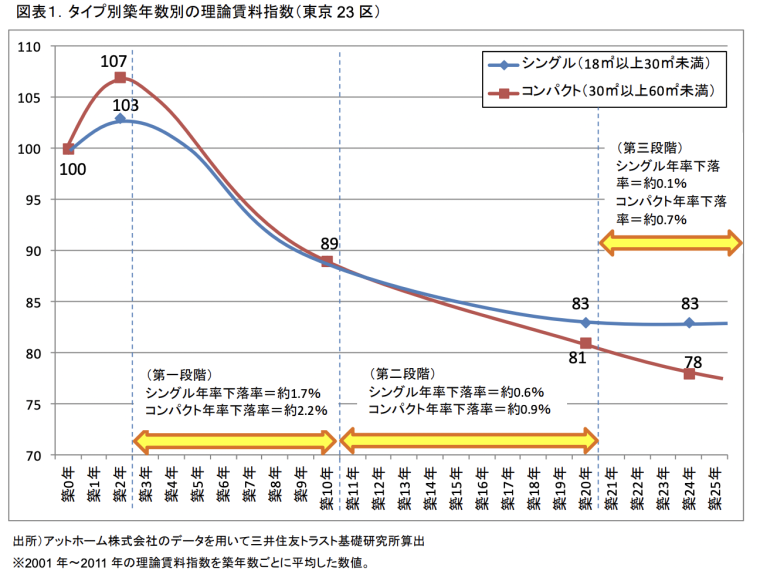

注意点3. 家賃の低下によっては生活資金として不十分になりえる

不動産は基本的に築年数の経過によって家賃が下がってしまうため、購入当初想定していた家賃収入を家族に遺せるとは限りません。

月7万円の家賃収入を家族に遺せると想定していた物件であっても、家賃の低下によって家族が満足した生活を送るには不十分な金額になりえます。

三井住友トラスト基礎研究所の調査によると、ワンルームマンションとコンパクトマンションの家賃下落率は以下のグラフのように推移しています。

※引用:経年劣化が住宅賃料に与える影響とその理由|三井住友トラスト基礎研究所

入居者がいる状態で相続できれば、ローンがない状態で月々の収入を得られますが、空室だと毎月の管理費や修繕積立金、毎年の固定資産税で支出のみが発生するため、生命保険効果はない状態になってしまいます。

家族に十分な資産として不動産を遺すのであれば、定期的に安定した収入を見込める不動産を購入しなければなりません。

生命保険代わりになる不動産投資の判断基準

不動産投資は生命保険としての役割はあるものの、生命保険のように決まっている金額を確実に遺せる仕組みではありません。

不動産は希望の価格で売れるかはわからず、継続して十分な家賃収入が得られるかも不明確です。

生命保険効果を見込むには、先述した以下の3つの注意点をケアできる物件でなければなりません。

- 運用中に損失を被る可能性がある

- 相続した物件に想定した売却額がつかない可能性がある

- 家賃の低下によっては生活資金として不十分になりえる

これらの注意点から逆算すると、以下のような基準が重要となります。

- 入居者が入りやすい需要の高い地域にある物件

- 資産価値が高く、高値で売却できる物件

- 将来にわたって継続した家賃収入を得られる物件

不動産投資は家賃下落や空室によって、運用中に損失を被る可能性がありますが、都心をはじめとする賃貸需要の高い物件であれば、それらのリスクを抑えられます。

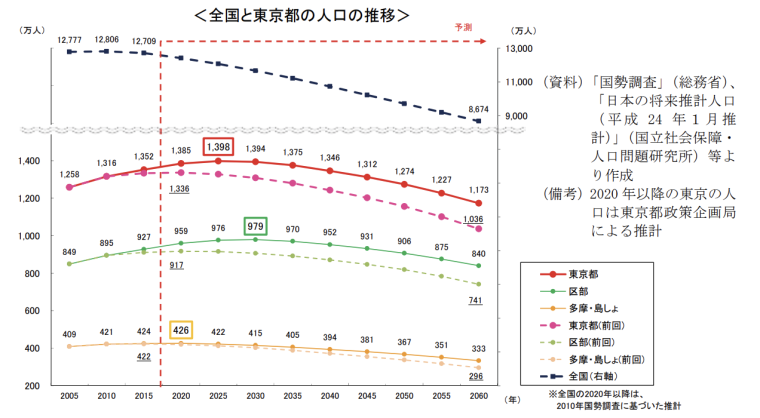

少子高齢化・人口減少が取り沙汰されている日本ですが、将来的な人口予測は以下の図のとおりです。

※引用:2060年までの東京の人口推計|東京都政策企画局

全国の人口減少に比べ、東京の特に区部は減少率がなだらかであることがわかります。家賃下落や空室を避けるためにも、賃貸需要が継続して見込める都心エリアの物件を選ぶ必要があります。

また、将来的に想定した売却額がつかないリスクを避けるには、資産価値が高く、高値で売却できる物件を選ばなければなりません。

具体的に以下のような条件に該当する物件です。

- 駅からの距離が近い

- 管理が行き渡っている

不動産は都心部のなかでも駅からの距離が近い物件は、築年数が経過しても根強い人気があります。将来的な資産価値も求める場合には外せない条件です。

併せて不動産の管理状態にも目を向けましょう。不動産投資の世界では「マンションは管理を買え」という格言があります。これは、外壁や共用部のメンテナンス、清掃状況がマンション全体の価値に影響してしまうためです。

なお、将来にわたって継続した家賃収入を得るためには、サブリース契約を検討するのも1つの手段です。サブリース契約をすることで空室・滞納リスクを避けられるため、安定した運用が可能です。

管理をプロに任せられるため、相続した方が不動産に詳しくない場合でも手間がかからず安心です。ただし、サブリース契約は、条件によって更新ができない可能性もあるため、「サブリース契約とは?仕組みと必ず注意すべき6つのポイント」で注意点を確認してみてください。

生命保険代わりになる不動産投資を行うならリスクの低い不動産を選ぼう

不動産投資は生命保険の役割はあるものの、以下の条件に該当する物件でなければ生命保険代わりとして十分な効果は得られません。

- 入居者が入りやすい需要の高い地域にある物件

- 資産価値が高く、高値で売却できる物件

- 将来にわたって継続した家賃収入を得られる物件

また、基本的な考え方として、不動産投資を無理やり生命保険と結びつける必要はありません。あくまでも不動産投資のメリットの1つとして考えましょう。

生命保険には生命保険の良さがあり、不動産投資には不動産投資の良さがあります。どちらも併せて持つことで、より豊かな将来を描けるでしょう。

例えば、毎月30,000円の保険料を支払っている場合、保険料を15,000円に抑えて、浮いたお金で不動産投資をすることにより、更に大きな利益・保障を得られます。

また、不動産投資は将来、年金としても活用できるため、死亡保障を得ながら将来への資産形成が可能です。

不動産投資と生命保険、一概にどちらが優れているというものでありません。柔軟に比較し、場合によって併用することも考えてみましょう。

知人におすすめしたいNo.1不動産投資会社(*1)が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※2)となり、2019年から4年連続「知人におすすめしたい不動産投資会社No.1 」(※1)に選ばれています。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして約20年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*1 日本マーケティングリサーチ機構調べ 調査概要:2022年2月期_サイトイメージ調査 *2「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成