共働きなのに貯金できない理由|お金を確実に貯められる方法解説

共働きなのに貯金できていない…みんなどれくらい貯金してるんだろう?

共働きだから貯金できると思ってたのに、全然出来ないのはなんでだろう?

片働きと比べると共働きは稼ぎ手が2人になる分、収入は増えます。

だから、結婚前は貯金できると思ってたけど、実際には全然貯金できていない。または、貯金しているけど額が少ない。そんな共働き夫婦は少なくないようです。

この記事では、共働きの貯金額のデータや口コミと、貯金できない理由・そして貯金できるようにする方法をご紹介します。

共働きなのに貯金が出来ない!みんなの貯金額はどれくらい?

うちは共働きで貯金できていないけど、一般的にはどれくらい貯金してるの?と気になりますよね。

ここでは、政府調査のデータと、Yahoo!知恵袋から実態を見ていきましょう。

世代別共働き家庭の貯蓄データ

残念ながら、厳密に「共働き」に絞った貯蓄データはありません。今回は2人以上の世帯のうち、世帯主が勤労者である世帯の平均貯蓄額を紹介します。

2020年の2人以上の勤労者世帯の平均貯蓄額

| 世帯主の年齢 | 29歳以下 | 30~39歳 | 40~49歳 | 50~59歳 |

|---|---|---|---|---|

| 貯蓄額 | 377万 | 750万 | 1,071万 | 1,681万 |

データ元:政府統計の総合窓口

この金額には、預貯金に加えて有価証券や生命保険も入っており、高所得者が平均値を引き上げている可能性もあります。

全体的に高いという印象を持つ方も多いと思いますが、目標として意識してみるといいでしょう。

Yahoo!知恵袋「共働き夫婦はみんないくらくらい貯金してる?」

データでは、貯蓄額を見ましたが、次にYahoo!知恵袋で見た共働き夫婦の毎月の貯金額を見ていきましょう。

共働き夫婦に聞きます。毎月いくら貯金していますか?家族構成なども教えてください。

回答①

夫:会社員・単身赴任中

妻:専門職

子どもはいません。~中略~

夫婦合わせて 毎月(賞与月除く) 60万前後というところという感じです。

回答②

15~70・・・

じいさん・夫・私・高校♂中学♂じいさんは一応別家計。

私たちは各々自営です。

主人手取り21万、私手取り15万円。

家賃は65000円。この場合月々の貯金額はいくらくらいが望ましいですか?

回答①

夫婦二人合わせて手取り38万、家賃78000円の時で大体月13~15万は貯蓄にまわしていました。

子供、車なしです。一般的に子供なし、共働きの場合、手取りの3割を貯蓄するのが目安らしいですよ。

なので、質問者様の場合、月108000円位でしょうか。

回答②

似た収入で、家賃7万です。

今妻は育児休暇中です。

妻収入分と、旦那収入から1、2万貯めてます。

共働き夫婦の貯金額について質問です。 現在夫の年収は500万、私は400万ほどです。 お互いに月10万円づつ貯金しています。

~中略~

月に20万円の貯金は一般的にどうなのでしょうか。

回答①

月20万貯金はすごいと思います!

私は共働きですが今は

多いときは月10万は自由に使います。回答②

月20は、多い気がしますが

子供が出来、しばらく働けなくなる事を

考えたら、しょうがない気もします。

共働きです。貯金を本格的に始めたいです。 手取り 約17万+23万円程。

~中略~

我が家の様な家系では、月にいくらくらい貯金するのがベストでしょうか???

回答①

一番貯金が貯まるのは、旦那さん(230,000円)の給料で一か月生活し、奥様(170,000円)の給料と、それ以上の手当、ボーナスは全額貯金することです。

回答②

10万+αくらいでいいんじゃないですかね

貯金額は家庭によって大きく変わってくることがわかります。子どもの人数や住んでいる場所、車の有無などにもよってくるためです。

「収入が〇〇万円だからいくら貯金しよう」ではなく「将来必要な金額から逆算していくら足りないから、◯万円貯金しよう」と考えていきましょう。

共働きによくある貯金できない3つの理由

共働きの場合、2人分の年収が世帯年収となるのに、なぜ貯金できていないのでしょうか?

それぞれの家庭の事情はあれど、良くあるのは以下の3つの理由です。

貯金を増やすためには、まず自分の課題を正確に認知しましょう。

1.世帯収入があるため危機感がない

結婚するときは「共働きだったら勝手に貯金額増えるだろうな」と思っている人も多いようですが、しっかり危機感を持たなければ、貯金はできません。

特に口座や財布にお金があればある分だけ使ってしまうという人は、要注意です。

そして、どれだけ収入が大きくても貯金する習慣がない人であれば、貯金の明確な目的や目標がなければ、貯金できるようになるのは難しいかもしれません。

結婚前とお金の使い方・意識があまり変化していない、むしろ増えた、という方はこのパターンと考えられます。

2.「特別費」「ご褒美」などで支出が大きくなっている

- 今日はつかれたから外食

- 仕事頑張ったからご褒美 など

様々な理由で「特別費」や「ご褒美」にお金がかかっていませんか?

今日だけは特別…と思っていても、それが月に何度もあると特別ではない出費になってきます。

また「収入があるからこれくらいは贅沢してもOK」など、根拠もなく贅沢をしていると、貯金できるお金はどんどん消えてしまいます。

毎月の出費の内訳がわかっていない方があてはまります。

3.家事が出来ない分、外食費や家事代行費が大きくなっている

2人が働いているから、家事はできない。

だから、毎日外食だし、掃除などの家事も家事代行にお願いしている。

週末は子どもも連れて外食することが多い。

こちらも、収支のバランスを考えずに行っている場合は、どれだけ収入があっても、どんどん支出に消えてしまいます。

確かに便利な飲食店やサービスなどは利用しても良いですが、収入に対して支出が大きくならないようにする必要があります。

将来お金のことで困りたくない方へ

ファイナンシャルプランナー監修

「人生100年時代に資産を築くための運用術」

「なんとなく貯金をしているけど、今のままで将来的に大丈夫なのだろうか」と悩んでいませんか?

- 老後資金はいつまでにいくら必要か

- 老後2,000万円必要なのは本当か

- 貯蓄型生命保険は本当に”安心”か

- さまざまな資産運用法を始めた場合のシミュレーション

資産運用初心者・35歳の大山さんをモデルケースとして取り上げていくので、投資や資産運用未経験の方でも理解しやすい内容です。

\自分に合う資産運用を知りたい方へ/

共働き夫婦が貯金を出来るようにする5つの方法

では、共働きの夫婦が実際に貯金ができるようになる5つの方法をお伝えします。

始められるところから始めてみましょう。

1.明確な貯金の目標・目的を持つ

前の章でも書いた通り、危機感や具体的な目標・目的がないと、貯金を増やしていくことは難しいです。

だから、「いつまでに、何のために、いくら貯金をする」という目標を持ちましょう。

「目標も目的もあまり思いつかない」という場合は、これからのライフプランに合わせて、どれくらいお金が必要なのかを調べてみると言うのも一つです。

例えば、2019年には金融庁が「老後資金として2000万円の貯蓄が必要」という報告書を出したことで話題になりました。(日経新聞社「人生100年時代、2000万円が不足 金融庁が報告書」)

35歳の人が65歳までの30年間で2000万円を貯金しようとすると、

2000万÷30年間÷12か月=5.5万

1か月に5.5万円の貯金が必要となります。

実際には、退職金を老後資金にする予定の人も多いかもしれませんが、30年後に確実に退職金が出るかも定かではありません。

その他に、住宅購入や子育てをする予定がある場合は、別途貯金が必要になってくるでしょう。以下で、簡単なデータをご紹介します。

住宅の購入価格(「フラット35」利用者)

これは、公益財団法人生命保険文化センターが発表している、住宅の購入価格です。

| 土地付注文住宅 | 4,112.6 |

|---|---|

| 建売住宅 | 3,442.1 |

| マンション | 4,437.2 |

| 中古戸建 | 2,473.3 |

| 中古マンション | 2,982.5 |

(単位:万円)

実際にはローンを組むので、ローンのシミュレーションを別途する必要がありますが、これだけお金がかかってくるということは把握しておいた方がよいでしょう。

子どもの養育費

次に子どもにかかる費用についてです。内閣府が公開した「平成21年度インターネットによる子育て費用に関する調査」では、子育て費用は以下となっています。

| 年間子育て費 | 年間子育て費×期間 | |

|---|---|---|

| 未就学児 | 104万円 | 104万円 × 3年 = 312万円 |

| 保育所・幼稚園児 | 122万円 | 122万円 × 3年 = 366万円 |

| 小学生 | 115万円 | 115万円 × 6年 = 690万円 |

| 中学生 | 156万円 | 156万円 × 3年 = 468万円 |

| 合計 | ー | 1,836万円 |

お子さん一人を中学生卒業まで育てるのに、平均で1,836万かかるんですね。

今既にお子さんがいる場合も、これからという場合も、子供の資金は余裕をもって貯め始めておいた方がよいでしょう。

詳しくは「子供1人の出産から大学卒業までにかかる費用の平均は1,600万!進路別の教育費の違い」に書いておりますので、是非ご覧ください。

2.預貯金だけでなく積立運用する

「なんとなく貯金をしている」「思ったより貯金ができてない」と言う方は積立タイプの資産運用をしてみましょう。毎月一定額が引き落とされるため、意識していなくても確実に資産が貯まっていきます。

厳密に言うと現金を貯めることを指す貯金ではありませんが、貯金感覚で資産を増やしましょう。積立ができる投資を3つ紹介します。

自分に合うものを探してみてください。

1)ほったらかしの不動産投資

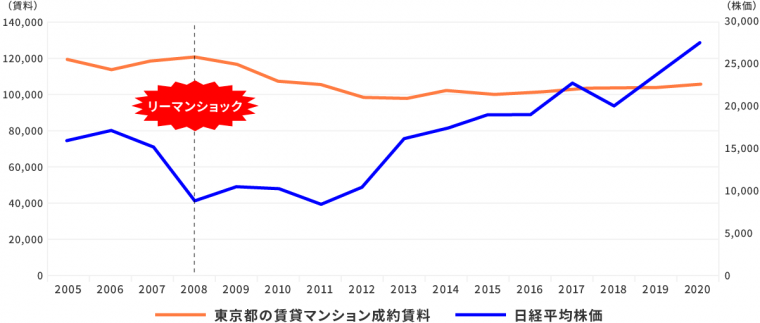

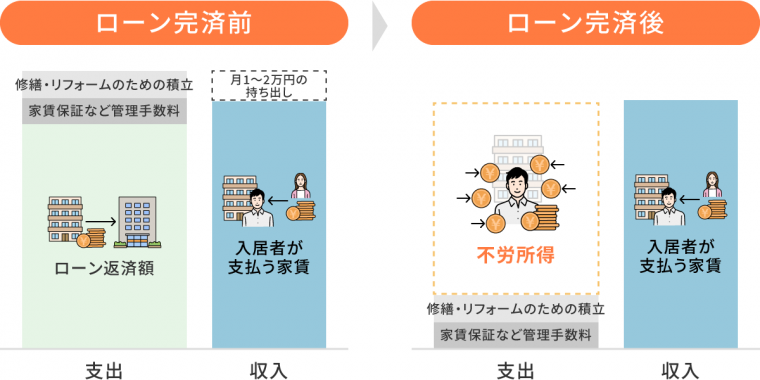

不動産投資とは物件を購入・運用することで家賃収入を得る投資のことです。

住居は人が生活していく上で必須であるため、入居者さえいれば株やFX、投資信託に比べ比較的安定性がある点が強みです。

実際にリーマン・ショックで株価が急落した際も、家賃は大きな影響を受けていません。

空室になりにくい都心のマンションを選べば、さらに安定した運用が可能です。たとえば、弊社グランヴァンでは月1〜2万円の積立で老後に不労所得が得られる不動産投資をサポートしています。

修繕・リフォームのための積立も行うため、有事の際も大きな打撃は受けにくいのが特徴です。

月3万円の貯金をしているなら、そのうちの2万円を不動産投資に回してみましょう。

共働きで忙しく、株や投資信託の銘柄や値動きを見ている時間がない方の将来や老後の資産形成の手段として有効です。

2)つみたてNISA

NISAとはある一定の金額までであれば非課税でできる投資のことで、つみたてNISAはその中でも低リスクな運用をコツコツ長期的にしたい人に向いています。

つみたてNISAの月々投資額の目安は、1年の非課税枠(40万円)を12ヶ月で割った単純計算で、約3.3万円です。もちろん3.3万円以下でも積立投資を始めることができます。

最低投資金額は金融機関によるものの、100円からスタートできるところもあるため、資産運用に回せる資金が少ない方でも気軽に始められるのがメリットです。

3)ロボアドバイザー投資

ロボアドバイザー投資とは、AI・ロボアドバイザーが実際の運用まで一貫して行ってくれる“投資一任型”の投資です。WealthNaviやTHEOなどがこれにあたり、特徴としては以下があげられます。

- 目標設定〜納税まで任せられる

- 許容できる値動き(リスク許容度)を選択してポートフォリオを変えてくれる

- 運用する資産の額や保有期間に応じた手数料がかかる

基本的に初期設定をすればほったらかしで投資できるので、忙しい方にもおすすめの投資です。サービスによりますが、入金・出金、設定などアプリから簡単に操作できます。

ただし、資産運用に回せる資金をすべてロボアドバイザー投資に入れるのはおすすめできません。AIによって運用されるため、仮に大きく儲けたり、損をしたりしても、損益の要因はブラックボックス化するためです。

元本保証はないので、大きく損をしても挽回できるだけの知識が身につきません。

またほとんどのロボアドバイザーは長期的な資産運用を目的としているので、短期での収入は見込めない点にも注意しましょう。

分散投資の投資先の一つとして考えたい方法です。

3.ざっくり家計簿を付ける

次に、貯金をするためにもざっくりでよいので家計簿を付けましょう。

細々1円単位で付けて、ストレスになって続かなければ元も子もないので、ざっくりで大丈夫です。

今の2人の収入に対して、毎月おおよそいくらくらい、何に使っているのかを把握しましょう。

把握することで、削ったほうが良い支出も見つけられるかもしれません。

例えば、特別費だと思って使っていたお金が、実は積もり積もって大きくなっていたということも見つけることが出来るでしょう。

最近は、キャッシュレス決済の利用者も増えていて、それに対応する家計簿アプリも数種類あります。

家計簿アプリとキャッシュレス決済であれば、自動的に家計簿を付けることが出来ますよ。

4.外食・家事代行・ご褒美は収支に合わせてルールを決める

共働きだと、専業主婦がいる家庭と同じように家事が出来ないのは当然のこと。

外食や家事代行をしても良いですし、仕事を頑張ったときは自分にご褒美をしてもよいでしょう。

ただし、身の丈に合った支出に抑えるためにも、収入とのバランスを見て利用するようにしましょう。

外食は1回○円まで、家事代行は月に1回だけ、ご褒美はボーナスが入ったら○万円まで、等ルールを決めることで、こういった支出のせいで貯金が出来なくなる事態を回避しましょう。

5.ミールキットや時短家電などで家事負担を軽減

家事を出来るだけ楽にして節約するために、ミールキットや時短家電などを上手に使いましょう。

ミールキットとは、レシピと食材がセットになった商品のことを言い、オイシックス・COOP・セブン&アイホールディングスのセブンミールなど様々な企業がサービスを提供しています。

2~3人前入って700~1500円程度で購入できるので、外食するのと比べたらとても安くつきます。

さらに、多くのサービスでは野菜や肉がすでにカットされた状態で届くので時短できちんとしたご飯が作れるのが特徴。

時短家電は、お掃除ロボ・食洗器・自動調理器・乾燥機付き洗濯機のこと。

高機能なものを選ぶと高額にはなりますが、それでも頻繁に家事代行を使うよりはずっと節約になります。

このようにミールキットや時短家電は、共働き夫婦がコスパ良く家事の負担を軽減できるのでおすすめです。

【まとめ】共働きこそ資産運用で貯金を増やそう

共働き夫婦は「貯蓄に回せるお金はそれなりにあるはずなのに、なかなか貯金できない」という課題を抱えている方が多いのではないでしょうか。

意識をしていないとなんとなく無駄遣いをしてしまう場合は、支出の内訳計画をしっかり出し、貯蓄に回すお金を毎月一定に保つようにしましょう。管理は不要で、自動的に積立投資をしてくれる以下の運用方法を試すのがおすすめです。

- つみたてNISA

- ほったらかしの不動産投資

- ロボアドバイザー投資

収入から毎月一定額を引いてくれるので、一定額を抜いた収入額でやりくりする術が身につきます。特に子どもが独立し、定年退職を迎えた老後の生活資金を蓄えるなら「不動産投資」がおすすめです。

自分に合った資産運用、見つけませんか?

「資産運用を始めてみたいけど、なんだか難しそう」

「今のお金の貯め方で大丈夫だろうか。なにか始めたいものの、なにがいいかわからない」

このような思いをお持ちの方は、グランヴァンとファイナンシャルプランナーが共同制作した「人生100年時代の資産運用ガイド」をご覧ください。

▼内容の一部

- 老後に2,000万円必要って本当?

- 貯蓄型保険は危険?

- 将来のためのお金を用意する低リスクな方法は?

資産運用や老後資金のアレコレを相談形式で解説しています。主要な資産運用術について網羅的に学べるガイドです。